简要描述:

产品型号:产品发布:离心机更新时间:访 问 量:1354

产品型号:产品发布:离心机更新时间:访 问 量:1354详细介绍

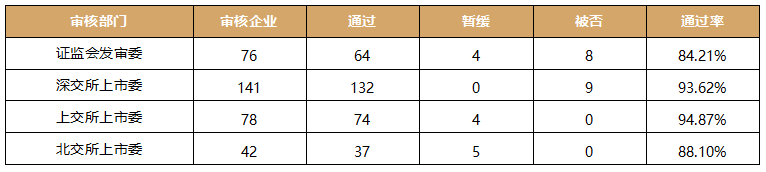

注:上周共审核12家企业IPO申请,沪主板2家,创业板7家,科创板1家,北交所2家,除深主板的亿道信息、北交所的曙光数创暂缓表决及创业板的有屋智能取消审核之外,均获通过。

注2:上周指2022年8月15日至2022年8月19日,或2022年8月15日至文件截至日,下同。

根据证监会发布的《发行监管部沪市、深市主板首次公开发行股票公司基本信息情况表》(截至2022年8月18日),沪市、深市主板IPO申请企业情况如下:

根据深交所、上交所披露信息,截至2022年8月19日,创业板、科创板IPO申请企业情况如下:

根据北交所披露信息,截至2022年8月19日,北交所IPO申请企业情况如下:

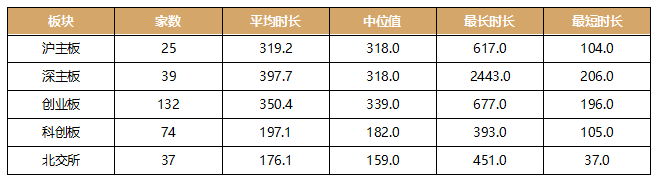

截至2022年8月19日,2022年度过会企业受理日期至过会日的IPO审核流程时长情况如下:

注:本周沪主板1家,深主板1家,创业板8家,科创板2家,北交所2家,共12家企业上会。

公司是一家以数据中心高效冷却技术为核心的数据中心基础设施产品供应商,主营业务为:浸没相变液冷数据中心基础设施产品、冷板液冷数据中心基础设施产品、模块化数据中心产品的研究、开发、生产及销售,以及围绕上述产品提供系统集成和技术服务。

8月15日,北交所上市委员会召开2022年第36次审议会议。审议结果为,曙光数据基础设施创新技术(北京)股份有限公司(以下简称“曙光数创”)被“暂缓审议”。这是自7月份以来首家遭遇暂缓审议的北交所拟上市公司。

上市委围绕曙光数创业务独立性、经营可持续性提出了近10个问题,要求做补充说明。由此,在刚刚经历一轮问询之后,这家中科院背景科技公司的上市之路再次生出波折。

曙光数创的大股东曙光信息持有其70%的股权。背靠中科曙光这棵大树,曙光数创的业绩可圈可点。正是由于这个“可圈可点”,恰好就被上市委盯上。

根据申报文件,(1)发行人系中科曙光下属公司曙光信息的子公司,公司2019年、2020年及2021年来自于关联方的营业收入分别为22,690.06万元、26,876.17万元和17,283.05万元,占据营业收入的占比分别是77.78%、80.14%和42.41%,将报告期内曾存在关联关系的客户比照关联交易披露后,发行人2019年、2020年、2021年来自于关联方的营业收入分别为22,690.06万元、26,900.52万元、34,973.42万元,占据营业收入的占比分别是77.78%、80.22%、85.82%。浸式及冷板液冷产品向非关联方销售的毛利率明显高于向关联方销售毛利率。

(2)发行人董事长任京暘、董事翁启南、王伟成目前分别兼任中科曙光的高级副总裁、首席财务官及董事会秘书、证券事务代表。

(3)发行人合计拥有发明专利31项、实用新型专利45项,其中19项发明专利和10项实用新型均受让自中科曙光及其关联方,发行人继受取得以上描述的专利的原因为2016年曙光信息以实物资产、非货币性资产和现金向公司做出资,以上描述的专利为非货币性资产的一部分。

(4)发行人拥有8项自有商标,同时有2项授权许可使用的商标,授权许可方均为中科曙光,其中授权使用的9750914号商标,其核定使用商品为“风扇(空气调节);空气调节装置;空气冷却装置;冷却设备和装置;冷却装置和机器;气体冷凝器(非机器部件);水冷却装置;通风柜;通风设备和装置-3-(空气调节);液体冷却装置”。

上市委还提出的第一个问题是曙光数创司难以回避的事实,由于与中科曙光等关联方的过从甚密,曙光数创的独立性自然受到北交所上市委的质疑。

曙光数创共拥有发明专利31项、实用新型专利45项,其中19项发明专利和10项实用新型均受让自中科曙光及其关联方,占比分别为61.29%、22.22%。将近三分之一以上都受让自中科曙光及其关联方。同样,在人员方面,目前在高层人事包括董事长任京暘在内很多都是兼任中科曙光的诸多要职。

北交所上市委还盯上了一些日常经营细节里面的蹊跷。比如,曙光数创2019年、2020年、2021年的毛利率分别是26.29%、39.08%、40.67%。这个平均35%左右的水平,明显高于同行业上市公司——英维克、依米康、佳力图的毛利率,并且提升幅度较大。再者,曙光数创主要营业产品浸式及冷板液冷向非关联方销售的毛利率明显高于向关联方销售毛利率。这些都引起了北交所上市委的警觉。

于是,上市委要求曙光数创说明毛利率较高是否与同行业公司相符,是不是真的存在大幅度地下跌的风险,以及大宗商品的价值变动对发行人毛利率的影响程度。另外,曙光数创2019—2021年营业收入分别是2.92亿元、3.35亿元、4.08亿元,年复合增长率为18.19%。

上市委发布的审议意见列举数据称:根据申报文件,公司2019年、2020年及2021年来自于关联方的营业收入分别为2.27亿元、2.69亿元及1.73亿元,占据营业收入的占比分别是77.78%、80.14%和42.41%。2021年的关联收入占比较之前有了一下子就下降。然而,将报告期内曾存在关联关系的客户比照关联交易披露后,曙光数创2019年、2020年、2021年来自于关联方的营业收入分别是2.27亿元、2.69亿元、3.50亿元,占据营业收入的占比分别是77.78%、80.22%、85.82%,关联交易占比较高的现状显然一览无遗。

进一步观察发现,2021年曙光数创关联交易占比一下子就下降的还是因为对新增客户公司B销售的认定为非关联方才产生的结果。当年,公司对B客户产生的收入为1.77亿元,占比43.41%。公司B还曾是曙光数创及公司F的关联方。

对此,北交所上市委要求保荐人补充核查客户B股权转让的资产金额来源,并按照实质重于形式的原则,结合客户B的核心技术来源、核心技术人员及经营管理层情况等,进一步核查将其认定为非关联方的依据是否充分,并就发行人关联方披露是否完整、准确发表意见。

投资硬科技公司中的行业龙头、隐形冠军,重视投后赋能、陪伴企业成长……是玖兆投资一直在坚持的,我们期待与志同道合的伙伴建立联系、携手前行。

玖兆投资致力于为高净值投资人以及有实力的机构投资的人打造财富管理生态圈,以价值投资理念和全新的投行思维,整合产业和金融资源,赋能优秀的企业和企业家,实现被投资企业股东利益和社会效益的最大化。玖兆投资专注于高端人机一体化智能系统、人工智能大数据、新一代信息技术、新能源新材料、生物医药大健康等高成长的新兴起的产业的投资及并购,核心优势是“专业精深+价值投资+全面赋能”。

产品咨询

扫一扫,关注微信

扫一扫,关注微信 当前位置:

当前位置: